Дисконтный множитель (фактор дисконтирования)

Коэффициент дисконтирования. Коэффициент, умножение на который величины денежного потока будущего периода дает его текущую стоимость.

Интервальные мультипликаторы

Доходные мультипликаторы.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности = (денежные средства + краткосрочные финансовые вложения) / краткосрочные обязательства.

Коэффициент оттока клиентской базы

Коэффициент выбытия (Сhurn rate).

Доля клиентов, выходящих из состава клиентской базы за период (к общему количеству клиентов на начало периода).

Коэффициент выбытия = Количество единиц, выбывших в течение периода / Количество активных единиц на начало периода

Коэффициент покрытия

Коэффициент текущей ликвидности, коэффициент общей ликвидности, общий коэффициент покрытия.

Коэффициент покрытия = текущие активы / краткосрочные обязательства

Лицензиар

Сторона, передающая в соответствии с лицензионным соглашением лицензиату право на использование объекта лицензии.

Лицензиат

Сторона в лицензионном договоре, приобретающая у собственника изобретения, патента, производственных и коммерческих знаний (лицензиара) лицензию на право их использования.

Метод дисконтированных денежных потоков

Метод дисконтированных денежных потоков основывается на предпосылке, что стоимость бизнеса (предприятия) равна текущей стоимости будущих денежных потоков, которые будут получены в условиях меняющихся потоков дохода.

Стоимость = Сумма текущих стоимостей денежных потоков прогнозного периода + текущая стоимость терминальной стоимости

Метод капитализации доходов

Метод капитализации доходов основывается на предпосылке, что стоимость бизнеса (предприятия) равна текущей стоимости будущих доходов, которые будут получены в условиях стабильного потока доходов.

Стоимость = Доход / Ставка капитализации

Метод ликвидационной стоимости

Чистая выручка, получаемая после реализации активов организации с учетом погашения имеющейся задолженности и затрат, связанных с реализацией активов и прекращением деятельности организации, ведущей бизнес.

Метод рынков(а) капитала

Основан на информации о ценах акций аналогичных компаний открытого типа на мировых фондовых рынках.

Метод скорректированных чистых активов

В рамках метода чистых активов стоимость определяется как разница между величиной рыночной стоимости активов и обязательств.

Метод сравнимых сделок

Метод сделок. Основан на информации о продажах пакетов акций или компании целиком (слияния/присоединения).

Метод освобождения от роялти

Основан на анализе потока доходов в случае заключения лицензионного договора.

Метод преимущества в себестоимости

Основан на анализе величины экономии на затратах в результате использования НМА.

Метод избыточных прибылей

Избыточные прибыли предприятию приносят неотраженные на балансе нематериальные активы, обеспечивающие доходность выше среднеотраслевого уровня.

Метод стоимости замещения (НМА)

Учет затрат на создание НМА по стоимости замещения.

Метод восстановительной стоимости (НМА)

Учет затрат на создание НМА по стоимости воспроизводства.

Модель Гордона

Модель Гордона используется для оценки фирмы, которая находится в устойчивом состоянии.

Расчет стоимости основан на капитализации дохода в последний год прогнозного периода или в первый год постпрогнозного периода.

Как правило, соблюдается равенство величины капиталовложений и амортизации при построении денежного потока

Моментные мультипликаторы

Балансовые мультипликаторы.

Оборачиваемость активов

Коэффициент оборачиваемости активов = Выручка/Среднегодовая величина активов (величина активов на конец периода)

Оборачиваемость в днях = 365 (360) /Коэффициент оборачиваемости

Операционная прибыль

Прибыль от продаж.

Прибыль от основной (обычной) деятельности, равная разности между выручкой и расходами по основной деятельности (в последние включаются прямые и операционные расходы); разница между валовой прибылью и операционными расходами

Премия за контроль

Control premium. Стоимостное выражение преимущества, связанного с владением контрольным пакетом акций

Премия за риск инвестирования в акции

Equity risk premium

Прибыль до налогообложения

Прибыль до налогообложения = EBIT - Финансовые расходы

Рентабельность продаж

Маржинальность продаж (Sales margin).

Рентабельность продаж = Прибыль от продаж/Выручка

Рентабельность продаж по чистой прибыли

Чистая рентабельность (Net income margin).

Рентабельность продаж по чистой прибыли = Чистая прибыль/Выручка

Рыночная капитализация

Market capitalisation (MC).

Рыночная стоимость всех выпущенных в обращение акций компании, рассчитанная на основе котировок

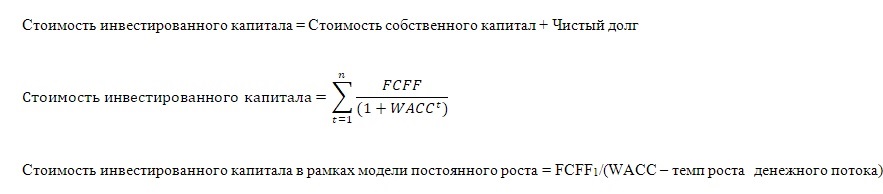

Рыночная стоимость инвестированного капитала

Business enterprise value.

Рыночная стоимость собственного капитала

Скидка за недостаток ликвидности

Discount for the lack of liquidity. Величина, на которую уменьшается стоимость для отражения недостаточной ликвидности объекта оценки.

Скидка за неконтрольный характер пакета

DLOC (Discount for Lack of Control).

DLOC = 1 - {1 / (1 + Премия за контроль)}

Собственный оборотный капитал

Net working capital.

Собственный оборотный капитал = Дебиторская задолженность + Запасы - Кредиторская задолженность

Средневзвешенная стоимость капитала

Стоимость инвестированного капитала (Cost of invested capital, WACC).

WACC = Стоимость собственного капитала × [собственный капитал /(долг + собственный капитал)] + стоимость долга × [долг /(долг + собственный капитал)] × {1 - ставка налога на прибыль}

[1]

Ставка дисконтирования

Discount rate. Процентная ставка, используемая для приведения прогнозируемых денежных потоков (доходов и расходов) к заданному моменту времени, например, к дате оценки.

Стоимость долга

Стоимость заемного капитала. Cost of debt

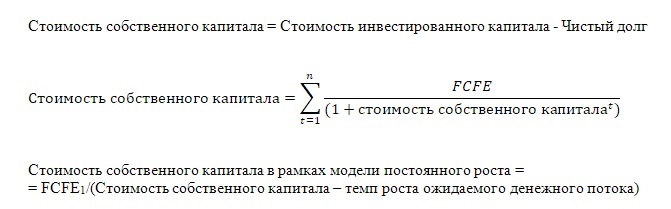

Стоимость собственного капитала

Cost of equity.

Доходность, которую инвесторы ожидают от инвестиций в собственный капитал

Терминальная стоимость

Terminal Value (TV). Реверсия, постпрогнозная стоимость.

Стоимость денежных потоков в терминальном периоде

Терминальный период

Постпрогнозный период (Terminal period).

Период, следующий за последним прогнозным периодом, когда деятельность компании стабилизируется

Терминальный поток

Денежный поток в постпрогнозном периоде (Terminal Cash Flow).

Цикл оборотного капитала

Период оборачиваемости (Working capital cycle).

Коэффициент оборачиваемости дебиторской задолженности = Выручка/Средний остаток дебиторской задолженности (величина дебиторской задолженности на конец периода)

Коэффициент оборачиваемости запасов = Себестоимость/Средний остаток запасов (величина запасов на конец периода)

Коэффициент оборачиваемости кредиторской задолженности = Себестоимость/Средний остаток кредиторской задолженности (величина кредиторской задолженности на конец периода)

Оборачиваемость в днях = 365 (360) /Коэффициент оборачиваемости

Чистая прибыль

Чистая прибыль = Прибыль до налогообложения - Налог на прибыль

Чистые активы

Величина, определяемая путем вычитания из суммы активов организации, суммы ее обязательств.

Согласно приказу Минфина России от 28.08.2014 №84н «Об утверждении порядка определения стоимости чистых активов»

Чистый долг

Net debt.

Чистый долг = Долгосрочные и краткосрочные обязательства - Денежные средства и их эквиваленты