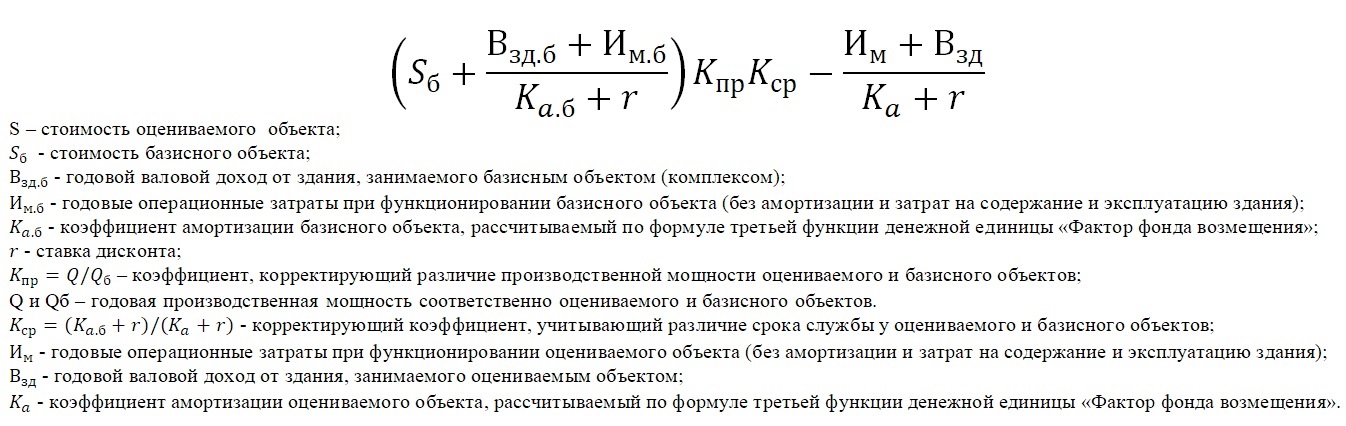

Метод экономического возраста.

Метод предполагает определение физического износа объекта на основе значения эффективного возраста, а не хронологического.

Заключается в том, что эксперты назначают экспертные оценки физического состояния на основе результатов обследования объекта оценки.

Предполагает, что максимальный рост износа происходит в начале эксплуатации машины, а затем темп нарастания износа постепенно снижается и к концу срока службы минимален.

Расчет величины затрат на замещение на основании данных о себестоимости производства однородного объекта.

Мультипликативная модель расчета совокупного износа и устареваний

Модель расчета совокупного износа и устареваний.

Ксов = 1 - (1 - Кфиз.)(1 - Кфун.)(1 - Кэк.), где Ксов. - коэффициент совокупного износа и устареваний, Кфиз.- коэффициент физического износа, Кфун. - коэффициент функционального устаревания, Кэк. - коэффициент экономического устаревания.

Неоперационные активы

Активы предприятия, не принимающие непосредственного участия в его основной деятельности.

Неспециализированный актив

Актив, который может быть продан на рынке отдельно от всего бизнеса, частью которого он является.

Неустранимый износ (устаревание)

Износ (устаревание), устранение которого технически невозможно либо экономически нецелесообразно, то есть экономическая выгода от возможного устранения износа меньше производимых затрат.

Норма возврата капитала

Норма возврата.

Величина ежегодной потери стоимости капитала за время ожидаемого периода использования объекта.

Нормативный срок службы

Нормативный срок эксплуатации.

Срок службы, установленный при технико-экономическом обосновании проекта исходя из наиболее рационального режима работы и соблюдения правил эксплуатации и записанный в технической документации (паспорте, стандарте, технических условиях, инструкции по эксплуатации и т.д.)

Может как совпадать со сроком жизни и сроком службы, так и отличаться от них.

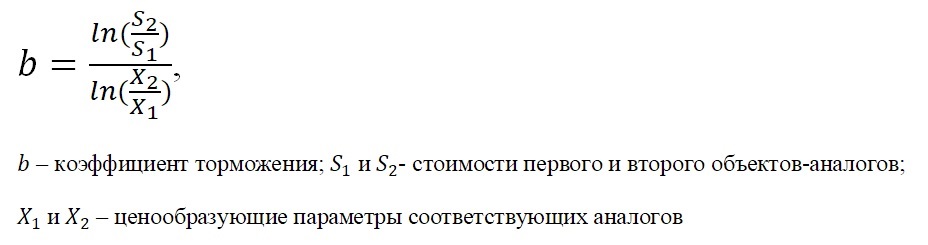

Объект-аналог

Аналог.

Объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Операционные активы

Активы предприятия, непосредственно задействованные в его основной деятельности и формирующие доходы от основной деятельности.

Операционные расходы

Операционные затраты.

Операционные (производственные) затраты, связанные с владением и эксплуатацией объекта (без амортизационных отчислений), в том числе расходы на страхование, управление, электричество, техническое обслуживание, уборку, охрану, текущий ремонт и пр.

Остаточная балансовая стоимость

Остаточная стоимость.

Разница между первоначальной стоимостью основного средства и начисленной амортизацией за период между датой постановки на баланс и отчетной датой, отраженная в бухгалтерском учете инвентарной позиции.

Остаточный срок службы

Оставшийся срок службы, оставшийся срок экономической службы, остаточный срок экономической службы.

Временной период с текущего момента (или даты оценки) до момента, пока использование объекта является экономически целесообразным.

Первоначальная балансовая стоимость

Первоначальная стоимость.

Сумма фактических затрат организации на приобретение, сооружение и изготовление основных средств, за исключением налога на добавленную стоимость и иных возмещаемых налогов, отраженная в бухгалтерском учете организации.

Постпрогнозный период

Период времени, наступающий после прогнозного периода.

Потенциальный валовый доход

ПВД.

Доход, который способен приносить объект при сдаче его или его элементов в аренду и получении арендной платы в полном объеме.

Премия за низкую ликвидность

Премия, учитывающая невозможность незамедлительного возврата вложенных в объект недвижимости инвестиций.

В заданиях квалификационного экзамена рассчитывается по формуле

[1]:

Прогнозный период

Период времени, в течение которого моделируются денежные потоки от объекта.

В качестве прогнозного периода могут рассматриваться типичный срок владения подобными активами, период до выхода объекта на стабильные потоки доходов и расходов.

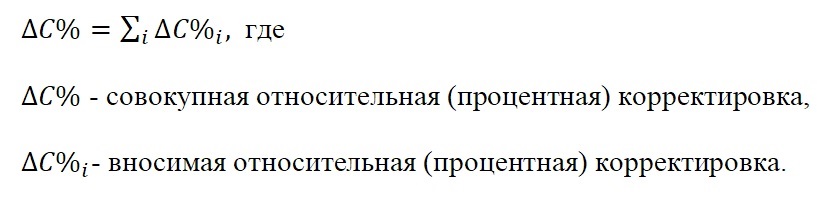

Процентная корректировка

Относительная корректировка.

Корректировка, вносимая путем умножения цены продажи объекта аналога или его единицы сравнения на коэффициент, отражающий степень различия в характеристиках объекта-аналога и оцениваемого объекта.

Прямые расходы

Прямые затраты.

Все затраты, непосредственно связанные с приобретением и вводом объекта в эксплуатацию (включая затраты на упаковку, доставку, таможню, монтаж и шеф-монтаж, пуско-наладку и прочие).

Данные затраты, за исключением нетипичных затрат (таких как ускоренная доставка, срочное оформление документации и других), включаются в затраты на замещение.

Прямые расходы необходимо отделять и учитывать отдельно от косвенных расходов, которые нельзя однозначно отнести к конкретному объекту (проектирование производственной площадки, инжиниринг, финансирование и др.), поскольку они обычно относятся к целому имущественному комплексу, а не к отдельным объектам.

Скидка на торг

Корректировка, учитывающая разницу между ценой предложения и фактической ценой сделки.

Совокупный износ

Общий износ, накопленный совокупный износ.

Уменьшение величины затрат на воспроизводство или замещение объектов, которое может происходить в результате их физического разрушения, функционального и внешнего (экономического) устаревания, или комбинации этих источников, по состоянию на дату оценки.

Специализированные машины и оборудование

Совокупность технологически связанных объектов, не представленная на рынке в виде самостоятельного объекта и имеющая существенную стоимость только в составе бизнеса.

Средневзвешенная величина

Рассчитывается по формуле:

Среднее арифметическое

Величина, полученная путем деления суммы членов числового ряда и на их количество.

Срок жизни

Полный срок жизни.

Календарная продолжительность эксплуатации машины от момента ее изготовления (ввода в эксплуатацию) до наступления предельного состояния, когда дальнейшая эксплуатация машины становится невозможной в первую очередь по техническим причинам.

Срок службы

Экономический срок службы, срок службы, полный срок службы, срок экономической жизни.

Временной период с момента создания объекта до момента, пока его использование является экономически целесообразным.

Может как совпадать со сроком жизни, так и быть меньше него.

Срок экспозиции объекта на открытом рынке

Срок экспозиции.

Период времени от выставления объекта на продажу до поступления денежных средств за проданный объект или типичный период времени, который необходим для того, чтобы объект был продан на открытом и конкурентном рынке при соблюдении всех рыночных условий.

Ставка дисконтирования

Процентная ставка, используемая для приведения прогнозируемых денежных потоков (доходов и расходов) к заданному моменту времени, например, к дате оценки.

Стоимость с учетом таможенных платежей

С =(1+НДС) * (ТС+П+А), где: НДС – ставка НДС; ТС – таможенная стоимость; П - величина пошлины (в деньгах).

Если пошлина считается как процент от ТС, П = П%*ТС; А - акциз (в деньгах).

Таможенная стоимость

Денежная стоимость товара, на основе величины которой начисляются таможенные пошлины, сборы и платежи на ввозимый в страну товар; определяется декларантом согласно правилам и методам таможенной оценки.

Текущая (восстановительная) стоимость

Сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта.

Темп роста

Темп изменения.

Относительное изменение значения динамического показателя за период времени, выраженное в процентах.

Терминальная стоимость

Стоимость реверсии.

Стоимость объекта на момент окончания периода прогнозирования денежных потоков от объекта.

Устранимый износ

Устранимое устаревание

Износ (устаревание), устранение которого технически возможно и экономически целесообразно, т.е. экономическая выгода от устранения износа больше или равна производимым затратам.

Утилизационная стоимость

Скраповая стоимость.

Выраженная в денежных единицах стоимость выработавших свой ресурс и списываемых объектов, эксплуатация которых невозможна или нецелесообразна.

Для таких объектов наиболее эффективным использованием признается реализация на вторичные материалы (в первую очередь, металлолом).

Факторы стоимости

Элементы сравнения.

Качественные и количественные характеристики объекта, изменение которых приводит к изменению его стоимостной оценки.

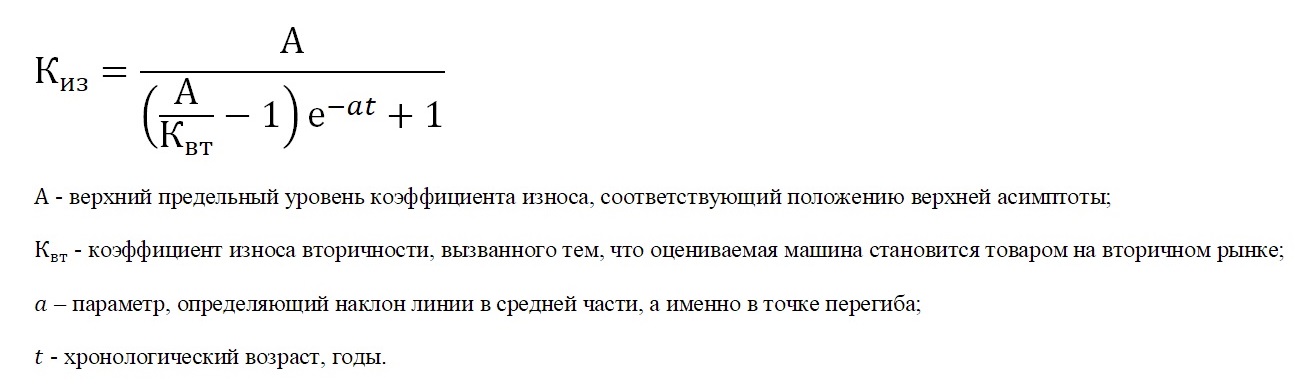

Физический износ

Уменьшение стоимости или полезности оцениваемого объекта вследствие использования или истечения его срока полезной службы, вызванного изнашиванием, порчей и воздействием физического напряжения и иных факторов.

Функциональное устаревание

Уменьшение стоимости объекта из-за его несоответствия современным рыночным требованиям, которое выражается в повышении капитальных затрат и операционных издержек.

Хронологический возраст

Фактический возраст.

Временной период, прошедший от сдачи объекта в эксплуатацию (или изготовления) до текущего момента (или даты оценки).

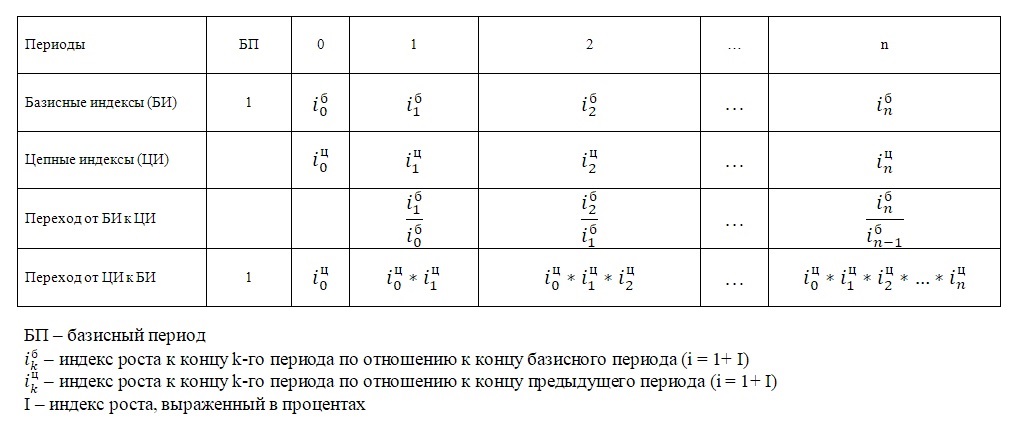

Цепной помесячный ценовой индекс

Отношение цены в данном месяце к цене в предыдущем месяце для одного и того же объекта.

Чистый операционный доход

ЧОД.

Действительный валовый доход от приносящих доход объектов за вычетом операционных расходов.

Эффективный возраст

Возраст, соответствующий физическому состоянию машины, отражающий фактическую наработку машины по состоянию на дату оценки (или текущую дату) и учитывающий условия ее эксплуатации.

Разница между полным сроком экономической жизни (сроком службы) объекта и его оставшимся сроком экономической жизни (оставшимся сроком службы)

Время, которым оценивается продолжительность жизни объекта, в зависимости от его физического состояния, оборудования, дизайна, экономических факторов, влияющих на его стоимость

Может отличаться от хронологического возраста.